1. はじめに

近年、FX市場ではAIや機械学習を活用したトレード戦略が注目されています。その中でも、**LSTM(Long Short-Term Memory)**は、時系列データを解析するのに適したニューラルネットワークの一種であり、過去の価格データをもとに未来の市場動向を予測するための強力なツールとなります。

一方、トレンドフォロー戦略は、多くのプロトレーダーが活用する手法で、市場のトレンドに沿って売買を行い、長期的な利益を目指すアプローチです。本記事では、LSTMを利用してトレンドフォロー戦略の方法を解説します。

本記事のポイント

- LSTMの基本概念とFX市場での応用

- トレンドフォロー戦略の概要と重要性

- データの準備と前処理(MetaTrader 5からのデータ取得)

- Pythonを使ったLSTMモデルの構築と学習

- MQL5との統合、エキスパートアドバイザー(EA)への実装

- バックテストの方法と結果分析

- 今後の展望と戦略の発展方法

機械学習をFXトレードに活用し、自動売買の精度を向上させたい方は、ぜひ参考にしてください。

2. LSTMとトレンドフォロー戦略の基礎知識

LSTMの仕組み

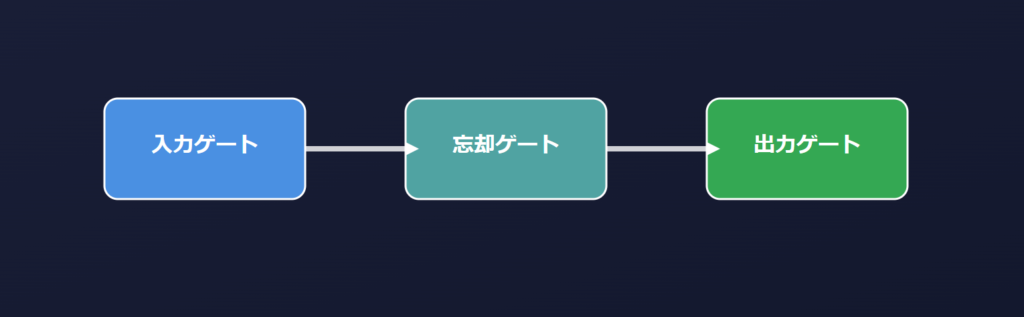

LSTMは、リカレントニューラルネットワーク(RNN)の一種であり、従来のRNNよりも長期間の依存関係を学習できるモデルです。

通常のRNNでは、時間が経つにつれて過去の情報が失われやすいという問題があります。しかし、LSTMは**「記憶セル」と「ゲート構造」**を持つことで、重要な情報を長期間保持しつつ、不要な情報を削除する機能を持っています。

具体的には、LSTMには以下の3つのゲートがあります:

- 入力ゲート(Input Gate): 新しい情報をどの程度記憶するかを決定

- 忘却ゲート(Forget Gate): 不要な情報をどれだけ削除するかを決定

- 出力ゲート(Output Gate): 記憶した情報をどのように出力するかを決定

この仕組みにより、LSTMは市場の長期的なトレンドを把握し、適切な売買判断を行うことができます。

LSTMは結構複雑な処理を内部でやってるため、メモリ使用量や勾配消失に注意!

LSTMモデルの実装例

以下は、PythonのTensorFlow/Kerasを使用してLSTMモデルを構築する方法です。

import tensorflow as tf

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

# LSTMモデルの構築

model = Sequential([

LSTM(50, return_sequences=True, input_shape=(60, 5)), # 60日間のデータ、5つの特徴量

Dropout(0.2),

LSTM(50, return_sequences=False),

Dropout(0.2),

Dense(1, activation='sigmoid') # 上昇 or 下降を予測

])

# モデルのコンパイル

model.compile(optimizer='adam', loss='binary_crossentropy', metrics=['accuracy'])

# モデルのサマリー表示

model.summary()トレンドフォロー戦略の基本

トレンドフォロー戦略は、市場のトレンド(上昇 or 下降)に従って取引を行う戦略です。

この戦略の主な目的は、価格が一定の方向に動き続ける傾向を利用して利益を得ることです。

トレンドフォロー戦略を実装する際に重要なテクニカル指標として、以下のものがあります:

- 移動平均線(Moving Average): 短期・長期の価格動向を把握する

- ADX(Average Directional Index): トレンドの強さを測る指標

- ボリンジャーバンド(Bollinger Bands): 市場のボラティリティを分析

これらの指標とLSTMを組み合わせることで、より精度の高いトレンドフォロー戦略を実現できます。

3. データの準備と前処理

必要なデータの特定

LSTMを用いてトレンドを予測するためには、適切なデータを準備することが重要です。

今回は、MetaTrader 5(MT5)から以下のデータを取得して使用します。

- 価格データ(終値・高値・安値・始値)

- 出来高(Volume)

- テクニカル指標(ADX・移動平均線など)

MetaTrader 5からのデータ取得

MT5では、CopyRates()関数を使うことでヒストリカルデータを取得できます。

また、取得したデータはCSV形式で保存し、Pythonで読み込んで前処理を行います。

import MetaTrader5 as mt5

import pandas as pd

# MT5に接続

mt5.initialize()

# データの取得

rates = mt5.copy_rates_from_pos("EURUSD", mt5.TIMEFRAME_H1, 0, 500)

# データフレームに変換

df = pd.DataFrame(rates)

df['time'] = pd.to_datetime(df['time'], unit='s')

# データの表示

print(df.head())

# MT5の終了

mt5.shutdown()データの前処理手順

- データのクリーニング

- 欠損値(NaN)の処理

- 異常値の削除

- 特徴量エンジニアリング

- テクニカル指標(ADX・移動平均線)の計算

- 過去N期間の価格変化率(リターン値)を特徴量として追加

- データの正規化

- LSTMモデルではニューラルネットワークを使用するため、データを

0~1の範囲にスケールすることで学習の精度が向上

- LSTMモデルではニューラルネットワークを使用するため、データを

- トレーニングデータとテストデータの分割

- 過去80%のデータを学習用、残り20%をテスト用に分割

前処理は意外と深い(‘Д’)

4. モデルの構築とトレーニング

LSTMモデルの構築には、PythonのTensorFlow/Kerasを使用します。

モデルの基本構成は以下の通りです。

- 入力層(Input Layer)

過去N期間の価格データを入力 - LSTM層(LSTM Layer)

複数のLSTMユニットを積み重ねる - ドロップアウト(Dropout Layer)

過学習を防ぐための手法 - 出力層(Output Layer)

トレンドの予測結果(0:下降トレンド、1:上昇トレンド)

トレーニングプロセス

- 損失関数:

binary_crossentropy - 最適化アルゴリズム:

Adam - 学習率調整:

ReduceLROnPlateauを利用

評価指標

- 正解率(Accuracy)

- F1スコア

- 混同行列(Confusion Matrix)による分析

5. MQL5へのモデル統合

LSTMモデルをMetaTrader 5(MT5)で利用するには、Pythonで学習したモデルをMQL5で読み込み、推論できる形式に変換する必要があります。このプロセスを解説します。

ONNX形式でのモデル保存

MQL5は直接的にPythonのLSTMモデルを扱うことができないため、**ONNX(Open Neural Network Exchange)**形式に変換し、MetaTrader 5で利用できるようにします。

以下のPythonコードでは、KerasのLSTMモデルをONNX形式に変換し、保存する方法を示します。

import keras2onnx

import onnx

from tensorflow.keras.models import load_model

# Kerasモデルのロード

model = load_model('lstm_model.h5')

# KerasモデルをONNXモデルに変換

onnx_model = keras2onnx.convert_keras(model, model.name)

# ONNXモデルの保存

onnx.save_model(onnx_model, 'lstm_model.onnx')このコードを実行することで、Kerasで学習したLSTMモデルをONNX形式に変換し、MQL5での使用が可能になります。

MQL5でのモデル読み込み

ここでは**ONNXModel.mqhライブラリ**を仮定して紹介します。実際のコードはリファレンスを確認してください。

以下のMQL5コードでは、ONNXモデルをロードし、取引シグナルを出力する方法を示しています。

#include <ONNX\ONNXModel.mqh>

// ONNXモデルのインスタンス化

CONNXModel onnx_model;

// モデルのロード

if (onnx_model.LoadModel("lstm_model.onnx"))

{

Print("ONNXモデルのロードに成功しました。");

}

else

{

Print("ONNXモデルのロードに失敗しました。");

}このコードを実行すると、MQL5上でLSTMモデルがロードされ、取引アルゴリズムに統合する準備が整います。

エキスパートアドバイザー(EA)への組み込み

次に、ONNXモデルを活用して予測結果を取得し、それを元に売買を行うエキスパートアドバイザー(EA)を作成します。

// 入力データの準備

float input_data[FEATURE_SIZE] = { /* 特徴量データ */ };

// モデルの推論

float prediction = 0.0;

if (onnx_model.Predict(input_data, prediction))

{

Print("予測結果: ", prediction);

// 予測結果に基づいて売買判断を行う

if (prediction > 0.5)

{

// 買いシグナル

OrderSend(Symbol(), OP_BUY, 0.1, Ask, 10, 0, 0, "LSTM Buy", 0, 0, clrBlue);

}

else

{

// 売りシグナル

OrderSend(Symbol(), OP_SELL, 0.1, Bid, 10, 0, 0, "LSTM Sell", 0, 0, clrRed);

}

}このEAでは、LSTMモデルの予測結果が0.5を超えた場合は買い、0.5未満の場合は売りを行うロジックを組み込んでいます。

6. バックテストと結果分析

バックテストは、トレード戦略の有効性を検証するために不可欠なプロセスです。MQL5を使ってバックテストを実施し、LSTMモデルのパフォーマンスを評価します。

スライディングウィンドウバックテストの実施

バックテストでは、スライディングウィンドウ方式を採用します。この手法では、一定期間のデータでモデルを学習し、その後のデータでテストを行います。

バックテストの流れ

- 2018年~2019年のデータを学習し、2020年のデータでテスト

- 2019年~2020年のデータを学習し、2021年のデータでテスト

- 2020年~2021年のデータを学習し、2022年のデータでテスト

バックテスト結果の評価指標

バックテストの評価には、以下の指標を用います。

- リスクリワード比(Risk-Reward Ratio)

- 最大ドローダウン(Max Drawdown)

- 勝率(Win Rate)

- プロフィットファクター(Profit Factor)

7. 考察と今後の展望

モデル性能の向上方法

現在のLSTMモデルを改善するために、以下の施策が考えられます。

- データセットの拡張

- より長期間のデータを使用することで、市場の変動を学習しやすくする。

- 異なる通貨ペアのデータを統合し、汎用性を向上。

- 特徴量の追加

- ニュースや市場センチメント分析を取り入れる。

- **ボラティリティ指数(VIX)**やオープンインタレストを特徴量として追加。

- 異なる機械学習モデルとの比較

- LSTMの代わりに**GRU(Gated Recurrent Unit)**を試す。

- Transformerモデルを活用した価格予測を検討する。

まとめ

本記事では、LSTMを活用したトレンドフォロー戦略の開発方法について、データ準備からMQL5への統合、バックテスト、今後の展望まで詳しく解説しました。

✔ LSTMは時系列データの解析に適しており、FX市場のトレンド予測に有効

✔ トレンドフォロー戦略は市場の動きに沿って売買を行う手法であり、LSTMとの相性が良い

✔ MQL5でONNXモデルを利用し、自動売買システムに統合可能

✔ バックテストでは、スライディングウィンドウ方式を採用し、モデルの有効性を検証

✔ 今後はTransformerモデルの活用やリアルタイム取引への応用が期待される

LSTMを用いたトレード戦略は、今後も発展の余地が大きい分野です。本記事を参考に、独自のモデルを構築し、自動売買の可能性を広げてください!

オンラインコミュニティ

こちらのコミュニティで、AIや機械学習をトレードに活かすために日々探求しています。

興味のある方は覗いてみてください。