FX取引において、AIを活用した自動売買システムの構築が注目を集めています。しかし、実際の実装方法や具体的な手順については、まだ体系的な情報が少ないのが現状です。本記事では、MetaTrader 5とPythonを使用して、ディープラーニングと技術分析を組み合わせた自動売買システムの構築方法を解説します。

▼ この記事で学べること

- AIモデルの構築から実装までの具体的な手順

- MetaTrader 5とPythonの効果的な連携方法

- 実践的なリスク管理手法

- バックテストによる戦略評価の方法

- 運用時の注意点と改善方法

metatrader5ライブラリを使用してPython上でバックテストを行う興味深い記事です(‘ω’)C#などのMTAPIは有料なのにPythonだけ無料で使い放題♪

1. AIを活用したFX自動売買システムの概要

1-1. システムの全体設計と目的

本システムはAIと技術分析を組み合わせて、より正確な売買判断を目指します。主な特徴は以下の通りです:

- AIと技術分析の融合: ディープラーニングの予測能力と伝統的な技術指標を組み合わせ、相互補完的な分析を実現します。

- 24時間自動監視: 市場の動きを常時監視し、機会損失を最小限に抑えます。

- 感情的判断の排除: 事前に定義されたルールに基づいて取引を行い、感情的な判断を防ぎます。

- リスク管理の自動化: ポジションサイズやストップロスの自動調整により、リスクを適切に管理します。

このように、AIと技術分析を組み合わせることで、より客観的で一貫性のある取引が可能になります。

1-2. 使用する技術とツールの説明

システムの構築には、以下のコンポーネントを使用します:

- Python環境の役割:

- データの前処理と特徴量エンジニアリング

- ディープラーニングモデルの学習と評価

- バックテストによる戦略の検証

- ONNXフォーマットへのモデル変換

- MetaTrader 5の機能:

- リアルタイムの価格データ取得

- 技術指標の計算と監視

- 注文管理とポジション管理

- リスク管理ルールの実装

これらのツールを効果的に組み合わせることで、高度な自動売買システムを実現します。

1-3. システムの制限事項と注意点

以下の制限事項と注意点を理解しておくことが重要です:

- 市場環境の変化:

- 学習データと異なる市場環境での精度低下

- 急激な相場変動への対応限界

- 予期せぬニュースの影響

- 技術的な制約:

- ネットワーク遅延のリスク

- システムエラーの可能性

- 定期的なメンテナンス必要性

これらの制限を理解し、適切な対策を講じることで、より安定したシステム運用が可能となります。

2. ディープラーニングモデルの作成と学習

2-1. データの準備と前処理

効果的なモデル構築のために、以下のデータ準備と前処理が必要です:

- 必要なデータ:

- OHLC(始値、高値、安値、終値)

- 取引量データ

- 時間帯情報

- 市場センチメント指標

- 前処理のステップ:

- 欠損値の補完と異常値の除去

- 特徴量のスケーリング

- 学習用とテスト用のデータ分割

- 特徴量エンジニアリング

適切なデータ準備により、モデルの学習効率と予測精度が向上します。

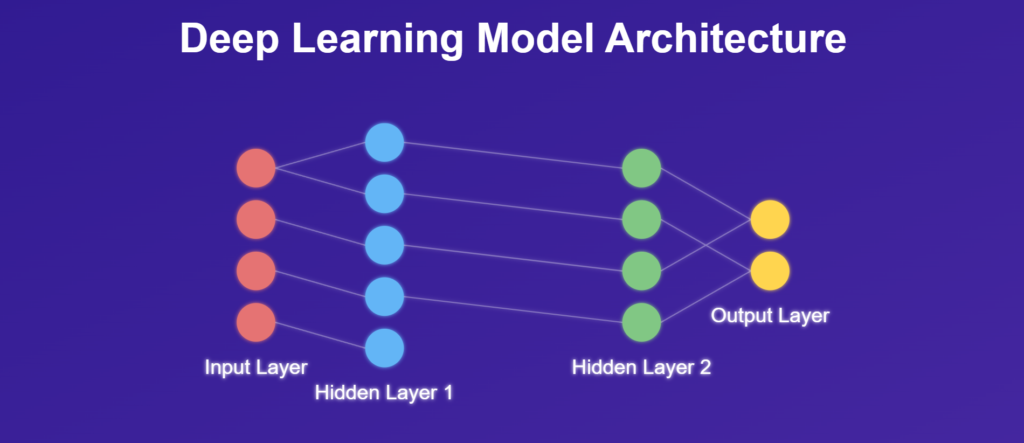

2-2. モデルの構築方法

ディープラーニングモデルには以下の要素を組み込みます:

- モデル構造:

- CNNによるパターン認識層

- LSTM層による時系列処理

- ドロップアウト層による過学習防止

- 全結合層による予測出力

- 学習パラメータ設定:

- バッチサイズの最適化

- 学習率の調整

- エポック数の決定

- 早期停止条件の設定

これらのパラメータを適切に設定することで、高精度な予測が可能になります。

params = dict(

iterations=100,

learning_rate=0.01,

depth=10,

l2_leaf_reg=5,

bagging_temperature=1,

border_count=64,

eval_metric='Logloss',

random_seed=42,

verbose=1,

)

pipe = Pipeline([

("catboost", CatBoostClassifier(**params))

])2-3. ONNXフォーマットへの変換と活用

MT5での利用に向けて、以下の変換作業が必要です:

- 変換手順:

- モデル構造の最適化

- 入出力形式の定義

- パラメータの調整

- 動作検証

- MT5での実装方法:

- モデルの読み込み設定

- データ形式の統一

- 予測値の解釈

- エラー処理の実装

適切な変換により、異なる環境間での相互運用性が確保されます。

model_onnx = convert_sklearn(

pipe,

"pipeline_catboost",

[("input", FloatTensorType([None, X_train.shape[1]]))],

target_opset={"": 12, "ai.onnx.ml": 2},

)

# ONNXファイルとして保存

with open("CatBoost.EURUSD.OHLC.D1.onnx", "wb") as f:

f.write(model_onnx.SerializeToString())3. Pythonによる戦略バックテストの実装

3-1. テクニカル指標の設定と計算

バックテストでは以下の指標を使用します:

- 基本指標群:

- 移動平均線(単純・指数)

- RSI(相対力指数)

- ボリンジャーバンド

- MACD(移動平均収束拡散指標)

- カスタム指標:

- 価格変動率

- ボラティリティ指標

- トレンド強度指標

- モメンタム指標

これらの指標を組み合わせて、信頼性の高い売買シグナルを生成します。

3-2. 売買ルールの定義

取引戦略には以下のルールを実装します:

- エントリー条件:

- AIモデルの予測シグナル

- 技術指標のクロス

- トレンド方向の確認

- ボラティリティ条件

- イグジット条件:

- 利益確定水準

- 損切り水準

- トレーリングストップ

- 時間経過による決済

これらのルールにより、一貫性のある取引執行が可能になります。

3-3. パフォーマンス評価の手法

以下の指標でシステムの性能を評価します:

- 収益性指標:

- 総利益率

- 月次収益率

- 最大ドローダウン

- シャープレシオ

- 取引品質指標:

- 勝率

- 損益比率

- 平均保有期間

- リスク調整後リターン

これらの指標を総合的に分析し、戦略の有効性を判断します。

[前半からの続き]

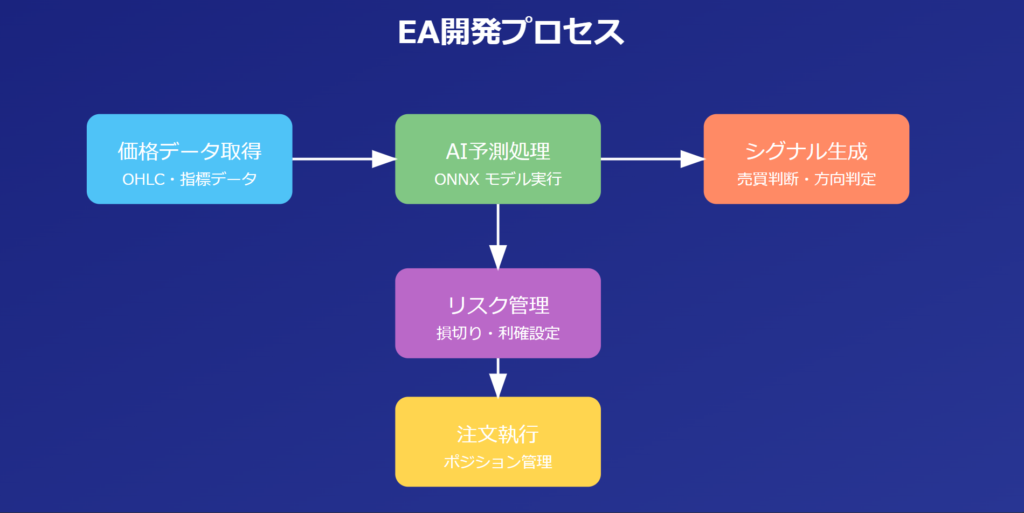

4. MetaTrader 5によるEAの開発

4-1. EA開発の基本設定

EAの開発には以下の設定が必要です:

- 基本パラメータ:

- 取引通貨ペアの指定

- 時間足の設定

- ロットサイズの定義

- 最大ポジション数

- リスク管理パラメータ:

- 1取引あたりの最大リスク

- スプレッド制限

- 最大ドローダウン制限

- 取引時間帯の制限

これらの設定を適切に行うことで、安全な取引環境を構築できます。

4-2. AIモデルとの連携方法

ONNXモデルとEAを連携させる方法は以下の通りです:

- モデルの組み込み:

- ONNXファイルの読み込み

- 入力データの準備

- 予測値の取得

- 結果の解釈

- データ同期の実装:

- 価格データの更新

- 指標値の計算

- 予測タイミングの制御

- エラー処理の実装

これにより、AIモデルとEAのシームレスな連携が実現します。

#resource "\\Files\\CatBoost.EURUSD.OHLC.D1.onnx" as uchar catboost_onnx[]

#include <MALE5\Gradient Boosted Decision Trees(GBDTs)\CatBoost\CatBoost.mqh>

CCatBoost cat_boost;

void OnTick()

{

if (!NewBar())

return;

MqlRates rates[];

if (CopyRates(Symbol(), timeframe, 1, 1, rates) < 0)

{

Print("Failed to obtain OHLC price values error = ", GetLastError());

return;

}

MqlDateTime time_struct;

TimeToStruct(rates[0].time, time_struct);

vector x = {rates[0].open,

rates[0].high,

rates[0].low,

rates[0].close,

(double)time_struct.day,

(double)time_struct.day_of_week,

(double)time_struct.day_of_year,

(double)time_struct.mon};

vector proba = cat_boost.predict_proba(x);

long signal = cat_boost.predict_bin(x);

}ここからは、おなじみONNXファイルをMQL5で読み込んでトレードするよ

4-3. リスク管理と最適化手法

以下のリスク管理手法を実装します:

- 動的リスク管理:

- ATRベースのストップロス

- 資金に応じたポジションサイズ

- 複数通貨ペアでの分散

- 最大損失額の設定

- パフォーマンス最適化:

- パラメータの自動調整

- 市場環境の判断

- 取引頻度の制御

- コスト管理

これらの機能により、長期的な収益の安定性を確保します。

5. システムの性能評価と実践的考察

5-1. バックテスト結果の分析

バックテストでは以下の項目を評価します:

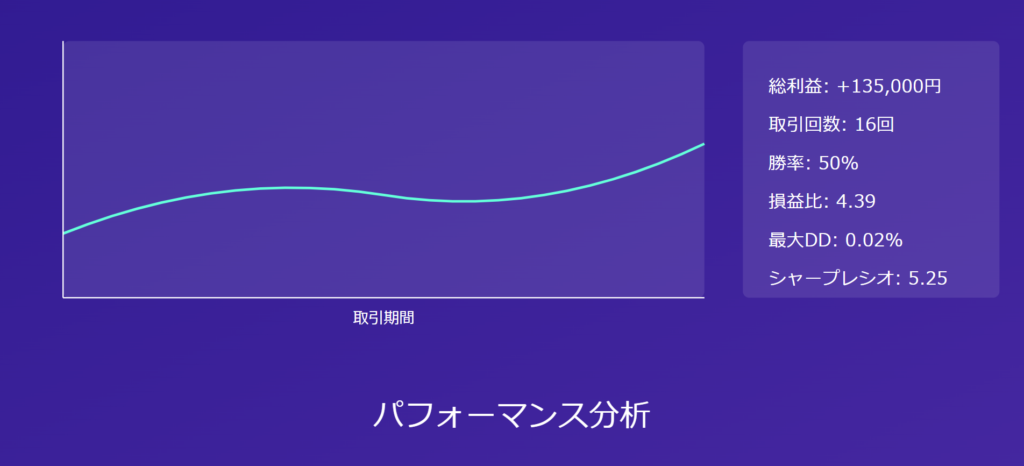

- 収益性の評価:

- 総利益率(1.35%)

- 月次収益の安定性

- ドローダウンの特性

- リスク調整後リターン

- 取引特性の分析:

- 平均取引回数(16回)

- 勝率(50%)

- 損益比率(4.39)

- 保有期間の分布

これらの結果から、システムの実用性を判断します。

5-2. リスクとリターンの評価

システムのリスク特性は以下の通りです:

- リスク指標:

- シャープレシオ(5.25)

- 最大ドローダウン(0.02%)

- リスク調整後リターン

- ボラティリティ特性

- 安定性評価:

- 市場環境別の性能

- 異常値への耐性

- システムの堅牢性

- 運用コストの影響

これらの指標から、システムの安定性を総合的に評価します。

5-3. 実践投資における注意点

実運用時には以下の点に注意が必要です:

- 運用上の考慮事項:

- スプレッドコスト

- 執行遅延の影響

- ニュースイベントの回避

- システム監視の必要性

- 継続的な改善点:

- モデルの定期的な再学習

- パラメータの最適化

- リスク管理の調整

- 市場環境への適応

これらの要素を考慮することで、より安定した運用が可能となります。

本システムは、AIと技術分析を組み合わせることで、客観的な売買判断を実現します。しかし、完全な自動化を目指すのではなく、トレーダーの判断を支援するツールとして位置づけることが重要です。今後は、より多くのデータでの検証や、市場環境の変化への適応能力の向上が課題となります。

まとめ

本記事では、AIと技術分析を組み合わせたFX自動売買システムの構築について解説しました。主なポイントは以下の通りです:

▼ システムの特徴と利点

- ディープラーニングと技術分析の相互補完による精度向上

- PythonとMT5の効果的な連携による実装

- リスク管理の自動化による安定性確保

- バックテストによる戦略の検証と改善

▼ 実装のポイント

- ONNXフォーマットを活用したAIモデルの移植

- 複数の技術指標による売買判断の強化

- 動的なリスク管理システムの構築

- 市場環境に応じた柔軟なパラメータ調整

▼ 今後の課題と展望

- モデルの継続的な改善

- より多様なデータによる学習

- 市場環境の変化への適応能力向上

- パラメータの最適化手法の確立

- システムの安定性向上

- エラー処理の強化

- 異常値検出の精度向上

- バックアップシステムの実装

- 運用面での改善

- 取引コストの最適化

- リスク管理の精緻化

- モニタリング機能の拡充

本システムは、完全な自動化ではなく、トレーダーの判断を支援するツールとして活用することで、より効果的な取引の実現が期待できます。技術の進化とともに、さらなる改善と発展の可能性を秘めています。

オンラインコミュニティ

こちらのコミュニティで、AIや機械学習をトレードに活かすために日々探求しています。

興味のある方は覗いてみてください。

参考記事