― 非定常な相場で「優位性確認」が不可能な理由 ―

はじめに

FXのAIや最適化を行っていると、

「ウォークフォワードテスト(WFT)は必須」

という話をよく目にします。

しかし実際にやってみると、

- 期間の分け方で結果が変わる

- 良かった区間が次では全くダメ

- 最適化し直すたびに別の答えが出る

こうした経験をした人も多いのではないでしょうか。

この記事では、

「なぜ非定常なFXにおいて、WFTで優位性を確認することが原理的に不可能なのか」

を整理して説明します。

誰よりもWFTをやってきた僕の知見ですよ(‘ω’)

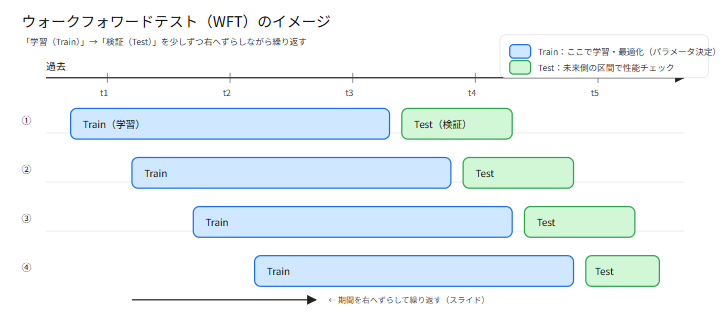

ウォークフォワードテストとは何か

ウォークフォワードテスト(WFT)は、次のような流れで行われます。

- 過去の一定期間で学習・最適化

- その直後の期間でテスト

- 期間をずらしてこれを繰り返す

目的は

「過去で良かった戦略が、未来でも通用するか」

を確認することです。

一見すると、とても合理的に見えます。

FX相場は「非定常」である

ここで重要な前提があります。

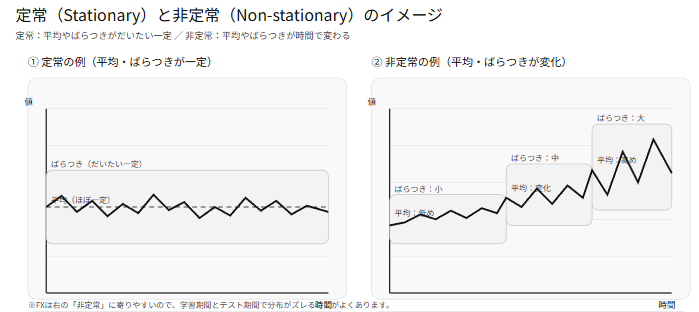

非定常とは何か

非定常とは、

- データの性質が時間によって変わる

- 同じルールがずっと通用しない

という状態です。

FXでは、

- ボラティリティが変わる

- トレンドとレンジが入れ替わる

- 市場参加者の行動が変わる

これらが常に起きています。

つまりFXは、

「昨日と今日でルールが違う世界」

なのです。

WFTが暗黙に仮定していること

ウォークフォワードテストは、実は次の仮定を置いています。

直近の過去と、少し先の未来は

ある程度似た性質を持っている

この仮定が成立するなら、

過去で最適だったパラメータは

未来でもそこそこ使えるはずです。

しかし――

非定常なFXでは、この仮定が成立しない

FXでは、

- 過去A期間:低ボラ・レンジ

- 次のB期間:高ボラ・トレンド

のように、相場の性格が完全に変わることが珍しくありません。

このとき、

- Aで最適だったパラメータ

- Bで最適なパラメータ

は、別物になります。

つまり、

WFTで確認しているのは

「過去の世界での正解」であって

「未来の世界での正解」ではない

という状態になります。

分割によって結果が変わる理由

WFTの結果が、分割方法によって変わるのは当然です。

なぜなら、

- 分割 = 相場レジームの切り取り

- 切り取る位置が違えば、相場の性格も違う

からです。

これは「手法が不安定」なのではなく、

相場そのものが不安定(非定常)

だから起きています。

非定常なものに「優位性」を求める矛盾

ここが本質です。

優位性とは

- 同じ条件なら

- 同じ結果が期待できる

という性質です。

しかしFXは、

- 条件が時間で変わる

- 正解が固定されていない

世界です。

この状態で、

「過去で勝てたから、未来でも勝てるか」

をWFTで証明しようとすること自体が、

論理的に矛盾しています。

結論:WFTで未来の優位性は証明できない

はっきり言うと、

非定常なFX相場において

ウォークフォワードテストで

未来の優位性を確認することは不可能

です。

これは技術不足ではなく、

問題設定そのものの限界です。

それでもWFTが使われる理由

では、WFTは全く無意味なのでしょうか?

答えは NO です。

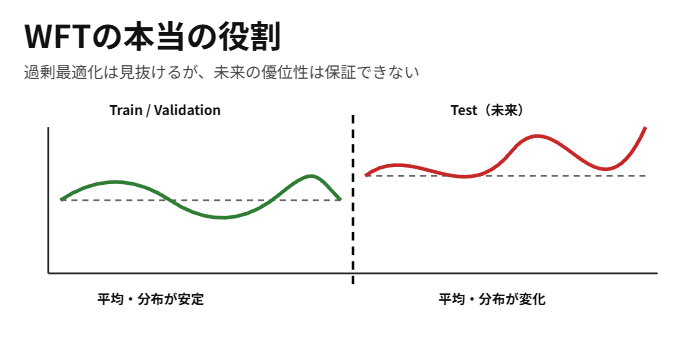

WFTの本当の役割

- 未来を当てるため → ❌

- 危険な戦略を排除するため → ✅

具体的には、

- 期間が変わると即崩壊する

- 一部の区間だけ異常に良い

- 過剰最適化された戦略

こうした 地雷戦略を見つけて捨てる ためには有効です。

AIトレードではどう考えるべきか

AIを使う場合、

- 相場は変わる前提

- モデルは再学習する前提

で設計すべきです。

そのため、

- WFTで最適パラメータを探す

よりも - WFTで壊れるパラメーターを探す

方が、実践的です。

まとめ

最後に結論をまとめます。

- FXは本質的に非定常

- 非定常な世界では未来の正解は固定できない

- WFTで未来の優位性を証明することは不可能

- WFTは「保証」ではなく「ふるい落とし」に使うべき

ウォークフォワードテストは万能ではない。

しかし、正しく使えば意味はある。

この視点を持つことが、

FX×AIを本気でやる人のスタートラインだと思います。

オンラインコミュニティ

こちらのコミュニティで、AIや機械学習をトレードに活かすために日々探求しています。

興味のある方は覗いてみてください。