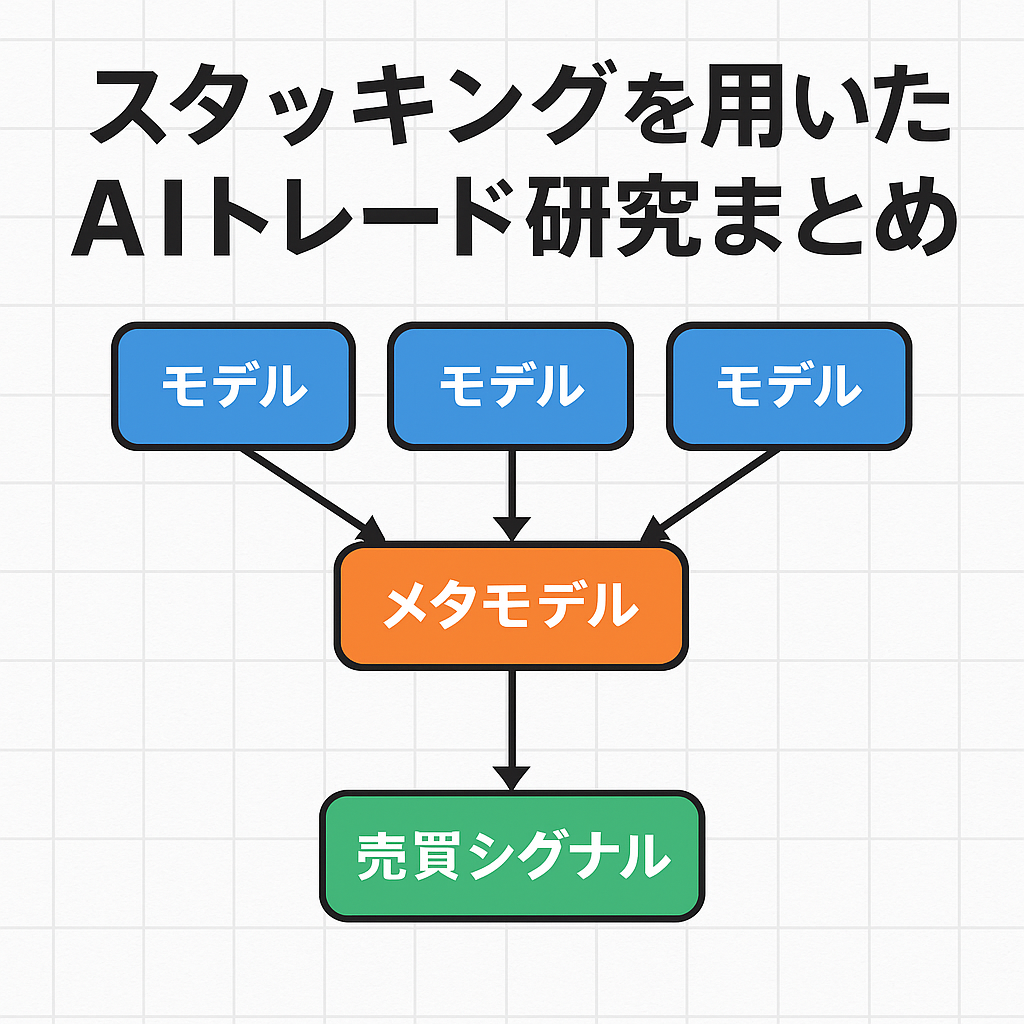

AIを活用した自動売買において、複数のモデルを組み合わせて予測精度を向上させる「スタッキング手法」は近年とても注目されています。ここでは、実際の論文やブログを元に、以下の観点で主要事例を表形式で整理しました:

- 使用しているベースモデル・メタモデル

- モデルの種類(分類/回帰、クラス数)

- ホライゾン(ベース/メタ)と閾値の有無

| 事例 | 市場 | ベースモデル | メタモデル | ベース形式 | ベースクラス数 | メタ形式 | メタクラス数 | ベースホライゾン | メタホライゾン | 閾値 |

|---|---|---|---|---|---|---|---|---|---|---|

| Barnwal (2019) | BTC/USD | XGBoost, LightGBM, SVM, ロジ回帰, k-NN, LDA 他 | NN(1層) | 分類 | 2 | 分類 | 2 | 翌日 | 翌日 | なし |

| Petropoulos (2017) | FX複数通貨 | SVM, RF, BART, NN, NB | 線形回帰 / 投票 / GA | 分類 | 2 | 分類 | 2 | 1~3日後 | 1~3日後 | ±20pips未満は除外 |

| Ye (2022) | BTC/USD(30分足/日足) | LSTM×5, GRU×5 | NN(1層) | 回帰 | – | 分類 | 2 | 30分~数時間後 | 30分~数時間後 | ±20USD未満除外 |

| Kharisudin (2025) | XAU/USD(H1足) | BiLSTM, BiGRU | ランダムフォレスト | 回帰 | – | 回帰 | – | 7日・15日・30日 | 7日・15日・30日 | なし |

| 10mohi6(ブログ) | 日本株 | XGBoost, MLP, SVM, k-NN, NB, LSTM 他 | ロジスティック回帰 | 分類 | 2 | 分類 | 2 | 翌営業日 | 翌営業日 | なし(HOLD含む) |

考察:分類と回帰の使い分け、閾値設計

- ベースモデルでは「未来の価格や変化量」を予測する目的で回帰形式がよく使われる

- メタモデルでは「最終的にBUY or SELLするか?」の判断をするため分類(特に2クラス)が多い

- ただし分類でも 閾値を設定することでノイズを除外し、安定した判断を可能にする

- HOLDクラス(=あまり変化がない)を含めてしまうと、学習が偏ったり、判断があいまいになる

実務でおすすめの設計

- 回帰ベースモデル:1~3本先の終値・高値・ΔPrice などを予測

- メタ分類モデル:BUY/SELLの2クラスにして、±5~10pips未満は学習から除外

このような構成をとることで、スタッキングでもより精度の高いEA設計が可能になります。