FX取引の世界で、人工知能が新たな地平を切り開いています。本記事では、最先端の深層学習モデルであるGRU(ゲート付き回帰型ユニット)とLSTM(長短期記憶)を徹底比較。

これらのモデルがどのようにFX市場の予測精度を向上させ、トレーダーに革命的な武器をもたらすのかを解説します。AI時代のFX取引戦略を身につけたい方必見の内容です。

- GRUとLSTMの基本構造と特徴

- FX取引における深層学習モデルの応用事例

- モデル選択のポイントと実装のヒント

- 将来の展望:AI driven tradingの可能性

GRUとLSTMの比較は非常に気になるよね(‘ω’)

機械学習モデルの基本

決定木

機械学習の基本的なモデルとして、決定木を例に挙げて説明します。決定木は、データを特定の基準に基づいて分割し、予測や分類を行うシンプルなモデルです。例えば、住宅価格の予測において、ベッドルーム数や敷地面積などの特徴を使用して、データを分割し予測を行います。

決定木の利点は解釈のしやすさですが、複雑なパターンを捉えるには限界があります。そのため、より高度なモデルが必要となります。

モデル容量

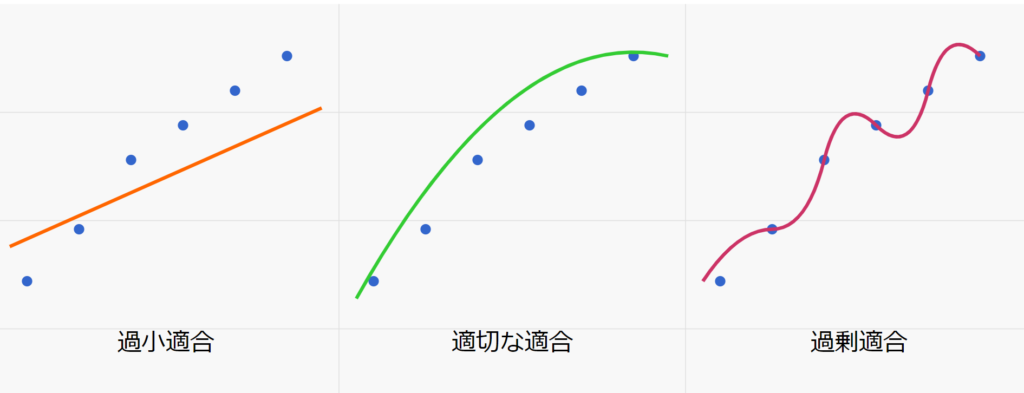

モデル容量とは、モデルが複雑なパターンを学習し表現する能力を指します。ニューラルネットワークの文脈では、これはニューロンの数と層の深さによって決定されます。モデル容量が低すぎると「過小適合」が、高すぎると「過剰適合」が起こる可能性があります。

適切なモデル容量を選択するには、データの複雑さとサイズ、問題の性質を考慮する必要があります。モデルの幅(各層のユニット数)を広げるか、深さ(層の数)を増やすことで、モデル容量を調整できます。

過剰適合はAIの分野でも永遠のテーマだね

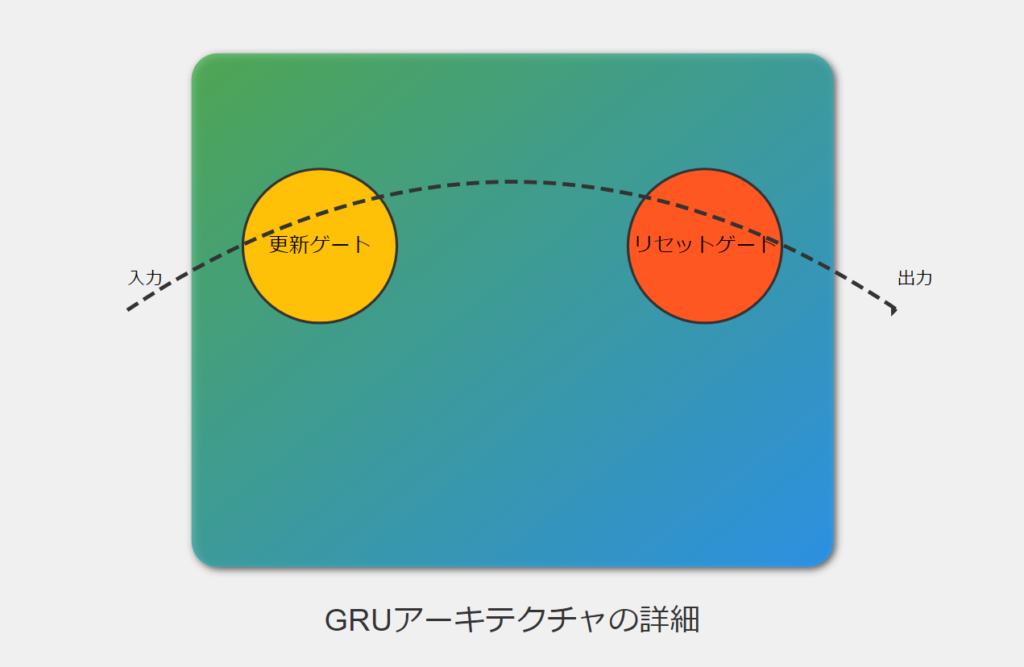

ゲート付き回帰型ユニット(GRU)

GRUの仕組み

GRUは、長期依存性を学習するために設計された回帰型ニューラルネットワーク(RNN)の一種です。LSTMの簡略化バージョンとも言えるGRUは、更新ゲートとリセットゲートの2つのゲートを使用して情報の流れを制御します。

- 更新ゲート:新しい情報をどの程度保持するかを決定します。

- リセットゲート:過去の情報をどの程度忘れるかを制御します。

これらのゲートにより、GRUは長期的な依存関係を効率的に学習し、勾配消失問題を軽減することができます。

GRUモデルの構築

Kerasを使用してGRUモデルを構築する例を以下に示します:

model = Sequential()

model.add(Dense(128, activation='relu', input_shape=(X_train.shape[1],), kernel_regularizer=l2(k_reg)))

model.add(Dense(256, activation='relu', kernel_regularizer=l2(k_reg)))

model.add(Dense(128, activation='relu', kernel_regularizer=l2(k_reg)))

model.add(Dense(64, activation='relu', kernel_regularizer=l2(k_reg)))

model.add(Dense(1, activation='linear'))このモデルは、複数の全結合層(Dense)を使用し、活性化関数としてReLU(Rectified Linear Unit)を採用しています。最後の層は線形活性化を使用し、回帰問題に適した出力を生成します。

GRUモデルを構築する例として取り上げられているコードのはずが

Denseモデルという誤記事の可能性があり!?

モデルのコンパイルと訓練

損失関数

損失関数は、モデルの予測と実際の値との差を測定します。回帰問題では、一般的に平均二乗誤差(MSE)や平均絶対誤差(MAE)が使用されます。

model.compile(optimizer='adam', loss='mean_squared_error')MSEは二乗するから小さい誤差の判定が難しくなるよ(‘Д’)

オプティマイザー

オプティマイザーは、損失関数を最小化するようにモデルのパラメータを更新します。Adam(Adaptive Moment Estimation)は、学習率を動的に調整する人気のオプティマイザーです。

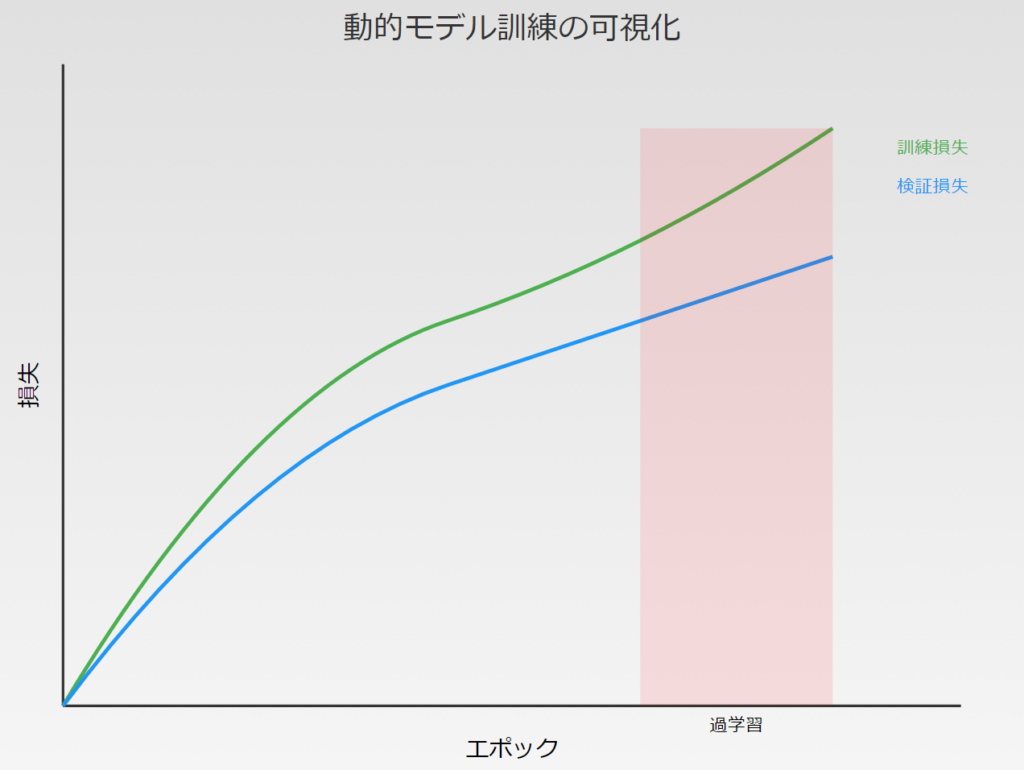

過剰適合と過小適合

過剰適合は、モデルが訓練データに対して過度に最適化され、新しいデータに対する一般化能力が低下する現象です。一方、過小適合は、モデルが訓練データのパターンを十分に学習できていない状態を指します。

これらの問題に対処するために、以下の手法が用いられます:

- クロスバリデーション

- 正則化(L1、L2正則化)

- ドロップアウト

- データ拡張

早期停止

早期停止は、過剰適合を防ぐための技術です。検証セットの性能が改善しなくなった時点で訓練を停止します。

early_stopping = callbacks.EarlyStopping(

min_delta=0.001, # minimium amount of change to count as an improvement

patience=20, # how many epochs to wait before stopping

restore_best_weights=True,

)この例では、20エポック連続で検証損失が0.001以上改善しない場合に訓練を停止し、最良の重みを復元します。

データの前処理

欠損値の処理

欠損値の処理は、機械学習モデルの性能に大きな影響を与える重要なステップです。主な方法として以下があります:

- 欠損値を含む行や列の削除

- 平均値、中央値、または他の統計量による代入

- 高度な代入技術(多重代入法など)

選択する方法は、欠損値の割合、欠損のメカニズム、およびデータの性質に依存します。

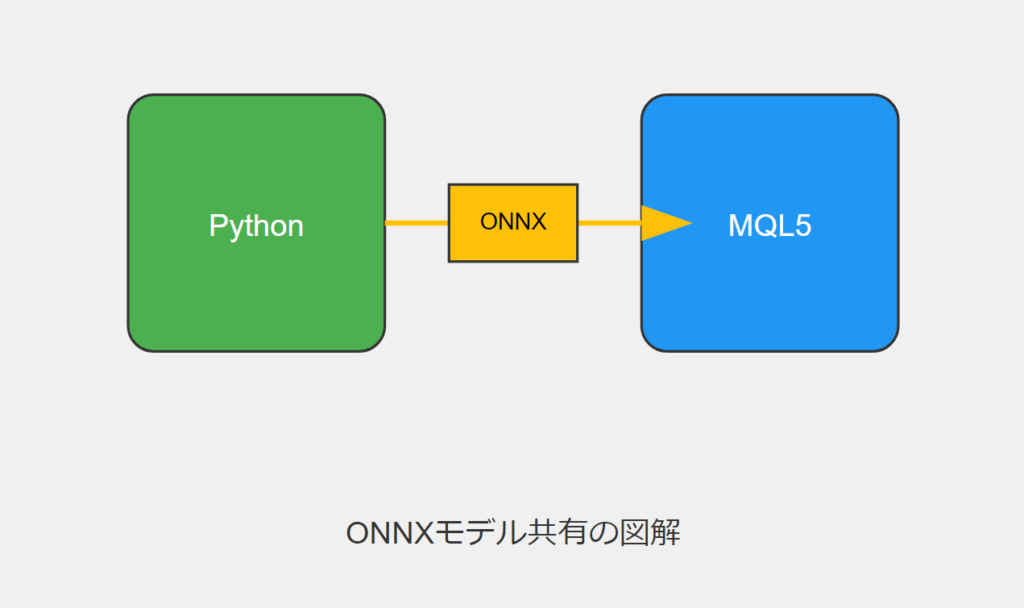

ONNXモデルの出力

データの読み込み

MetaTrader 5からデータを読み込む例:

eurusd_rates = mt5.copy_rates_range("EURUSD", mt5.TIMEFRAME_H1, start_date, end_date)

df = pd.DataFrame(eurusd_rates)このコードは、指定された期間のEUR/USDの1時間足データを取得し、Pandasデータフレームに変換します。

モデルの訓練結果

GRUモデルの訓練結果の例:

Mean Squared Error: 0.0031695919830203693

Mean Absolute Error: 0.05063149001883482

R2 Score: 0.9263800140852619

Baseline MSE: 0.0430534174061265

Baseline MAE: 0.18048216851868318

Baseline R2 Score: 0.0これらの結果は、モデルが単純なベースラインモデルと比較して大幅に優れていることを示しています。R2スコアが0.92であることは、モデルがデータの変動の92%を説明できていることを意味します。

LSTMとGRUの比較

アーキテクチャの違い

LSTM(Long Short-Term Memory)とGRU(Gated Recurrent Unit)は、両方とも長期依存性を学習するために設計された回帰型ニューラルネットワークのアーキテクチャですが、いくつかの重要な違いがあります:

ゲートの数:

- LSTM:入力ゲート、忘却ゲート、出力ゲートの3つのゲートを持つ

- GRU:更新ゲートとリセットゲートの2つのゲートを持つ

メモリセル:

- LSTM:明示的なメモリセルを持つ

- GRU:明示的なメモリセルを持たず、隠れ状態が直接更新される

パラメータ数:

- LSTM:より多くのパラメータを持ち、より複雑

- GRU:より少ないパラメータを持ち、より単純

計算効率:

- GRUは一般的にLSTMよりも計算効率が高く、訓練が速い

パフォーマンス:

- タスクや数据セットによって異なるが、多くの場合で同等のパフォーマンスを示す

実験的比較

LSTMとGRUの実験的比較を行うために、同じデータセットに対して両方のモデルを訓練し、その性能を評価しました。以下は、それぞれのモデルアーキテクチャの例です:

model = Sequential()

model.add(Conv1D(filters=256, kernel_size=2, activation='relu',padding = 'same',input_shape=(inp_history_size,1)))

model.add(MaxPooling1D(pool_size=2))

model.add(LSTM(100, return_sequences = True))

model.add(Dropout(0.3))

model.add(LSTM(100, return_sequences = False))

model.add(Dropout(0.3))

model.add(Dense(units=1, activation = 'sigmoid'))

model.compile(optimizer='adam', loss= 'mse' , metrics = [rmse()])両モデルを同じデータセットで訓練し、MSE(平均二乗誤差)、MAE(平均絶対誤差)、R2スコアなどの指標を比較しました。

こちらはしっかりとLSTMが使われているモデルになります(‘Д’)

LSTMのところをGRUに書き換えれば概ねGRUのモデルになるかと思います

スライディングウィンドウ評価

時系列データの評価には、スライディングウィンドウ法を使用しました。この方法では、固定サイズのウィンドウをデータセット上で移動させながら、モデルの性能を評価します。これにより、モデルの時間的な一般化能力をより適切に評価できます。

def create_windows(data, window_size):

return [data[i:i + window_size] for i in range(len(data) - window_size + 1)]

x_train_windows = create_windows(x_train_fold_flat, window_size)

x_val_windows = create_windows(x_val_fold_flat, window_size)この評価方法により、モデルが異なる時間帯でどのように機能するかを理解し、過去のデータに過度に適合していないことを確認できます。

まとめ

この研究を通じて、GRUとLSTMの両モデルが金融時系列データの予測に有効であることが示されました。GRUモデルは、より少ないパラメータ数で同等の性能を示し、計算効率の面で優位性がありました。

今後の課題として以下が挙げられます:

- より長期の時系列データでのモデルの性能評価

- 異なる市場条件下でのモデルの堅牢性の検証

- モデルの解釈可能性の向上

- リアルタイムデータでのモデルの性能評価

- 他の機械学習モデル(例:変換器ベースのモデル)との比較

また、ONNXフォーマットを使用してモデルをMetaTrader 5のEAに統合する方法をさらに探求し、実際の取引環境での性能を評価することも重要です。

GRUとLSTMの精度はとても似ていてどちらも有効

甲乙つけ難しってところだね

オンラインコミュニティ

こちらのコミュニティで、AIや機械学習をトレードに活かすために日々探求しています。

興味のある方は覗いてみてください。

参考記事

記事本文のコードは下記の記事の内容を引用しています。